лютого 5th, 2021

лютого 5th, 2021  Журнал «Предприниматель»

Журнал «Предприниматель»

Djamo финансовое супер-приложение для франкоязычных потребителей Африки, является первым стартапом из Кот-д'Ивуара, получившим поддержку Y Combinator.

Хотя в последнее время появилось огромное количество финансовых услуг. лет в Африке, миссия Джамо состоит в том, чтобы попытаться восполнить один конкретный и очень малообслуживаемый пробел во франкоязычных странах Африки.

В регионе менее 25% взрослых имеют банковские счета, поскольку в центре внимания банков остаются 10-20% лучших. самые богатые клиенты. Остальное, а это огромный сегмент рынка около 120 миллионов человек, не воспринимается как прибыльный. Но по мере того, как дела у банков приходили в упадок, мобильные деньги телекоммуникационных компаний региона восполнили этот пробел. За последние 10 лет их кошельки достигли более 60% населения – доказательство того, сколько миллионов франкоговорящих коренных жителей испытывают голод в финансовых услугах. Сегодня эта инфраструктура мобильных денег и охват позволяют стартапам опираться на существующую платежную инфраструктуру для демократизации доступа через различные приложения.

Djamo – одна из таких компаний, использующих эту возможность для обеспечения доступного и бесперебойного банковского обслуживания в регионе. [19659003] В 2019 году Хасан Бурги второй основатель, вернулся в Кот-д'Ивуар после ухода из своего латиноамериканского стартапа Busportal в компанию RedBus, принадлежащую Naspers. Там он встретил Режиса Бамба который все еще работал в MTN, одной из крупнейших телекоммуникационных компаний Африки, возглавляя несколько проектов мобильных денег.

Разочарованный неприятным банковским опытом, с которым они и многие миллениалы столкнулись в стране, Бурги и других странах. Бамба запустил Djamo в прошлом году, чтобы бросить вызов статус-кво в банковской сфере.

«Банковские услуги здесь действительно труднодоступны, и мы видели в этом огромные возможности», – сказал TechCrunch генеральный директор Djamo Бурги. «С самого первого дня мы хотели разработать платформу, ориентированную на мобильные устройства, которая могла бы проникнуть в массы, и наш общий опыт создания потребительских товаров для массового потребителя был очень важен для запуска Djamo».

По словам Бурги, миллениалы страны пытаются налаживать отношения с технологическими компаниями и обслуживаться не так, как обычно. Таким образом, Djamo предоставляет этой аудитории лучший интерфейс и более быстрое обслуживание клиентов.

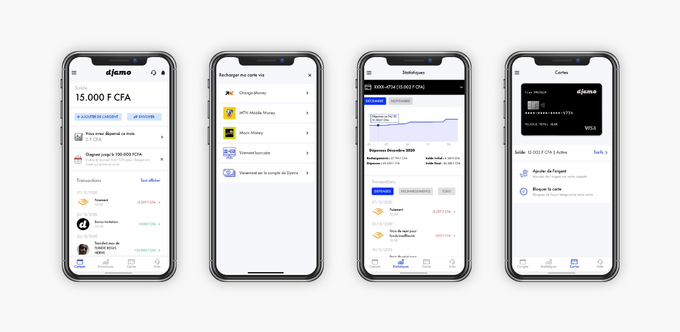

Изображение предоставлено: Djamo

Вместо того, чтобы предлагать универсальный подход, они сосредоточились на размещении нескольких уровней адаптированы к различным потребностям пользователей. Будь то предоставление ивуарийцам роскоши оплачивать онлайн-сервисы, такие как Amazon, Alibaba или Netflix, или своевременное предоставление дебетовых карт VISA, эти индивидуальные подходы заставили Djamo органично расти благодаря молва.

И почему. не? До появления Джамо генеральный директор говорит, что людям нужно будет идти в свои отделения банка и стоять в длинных очередях, чтобы получить свои карты или даже пополнить их кредитом. Djamo снимает этот стресс и даже позволяет клиентам использовать свои карты с нулевой комиссией в широком спектре услуг.

«Для нас было важно предложить карту с нулевой комиссией и без периодической комиссии до определенного предела. После этого вы платите по мере поступления комиссии за транзакцию. Существует премиальный план около 4 долларов в месяц, при котором пользователи могут совершать транзакции с более высокими лимитами », – сказал Бурги.

Сегодня Djamo утверждает, что у него около 90 000 зарегистрированных пользователей и обрабатывается более 50 000 транзакций в месяц. Однако чтобы добраться до этого момента, компания использовала явную находчивость в своих операциях.

В отличие от Нигерии, где есть устоявшиеся игроки платежной инфраструктуры, такие как Flutterwave и Paystack, в Кот-д'Ивуаре таких имен нет.

«У нас есть несколько провайдеров, но большинство из них ненадежны. Но для конечного пользователя это не имеет значения, вы должны как-то заставить его работать », – сказал Бэмби, главный технический директор и технический директор компании.

Не имея лучших вариантов, Джамо переключается с одного провайдера на другого, чтобы поддерживать работу. Стартап, созданный год назад, также столкнулся с проблемами скептицизма, характерными для большинства африканских финтех-стартапов при их первом запуске. Однако в случае с Джамо основателям пришлось приложить немало усилий, чтобы доказать банкам и клиентам, что платформу можно безопасно использовать для адаптации, KYC и транзакций.

Хассан Бурги (генеральный директор) и Регис Бамба (технический директор и главный управляющий директор) [19659015] Адаптация клиентов также имела свои проблемы: доставка карт Djamo VISA. Бурги говорит, что, в отличие от более развитых стран континента, получить доступ к эффективным услугам доставки и логистики в Кот-д'Ивуаре – титаническая задача. Итак, стартап создал приложение для доставки с собственными агентами доставки именно для этой цели. «Цель для наших клиентов состоит в том, чтобы после регистрации у нас они своевременно получали свои карты на следующий день», – добавил Бурги.

Но еще до того, как выдвинуть свой MVP, Djamo уже получила денежную оценку своего продукта. В июне 2019 года он привлек предварительные инвестиции в размере 350 000 долларов от частных инвесторов – возможно, самый крупный раунд на данном этапе во франкоязычном регионе. Хасан объяснил, что изобретательность решения, по крайней мере для франкоязычной Африки, и послужной список основателей сыграли решающую роль в том, что Джамо завершил раунд.

В течение долгого времени франкоязычная Африка недооценивалась международными инвесторами, несмотря на признаки, указывающие на к появлению многообещающей сцены стартапов. Частично это связано с языковыми барьерами, ВВП и доходом на душу населения в регионе, где англоязычные страны, за исключением Южной Африки, обеспечивают 47% среднего ВВП в странах Африки к югу от Сахары, в то время как франкоязычные страны могут похвастаться только 19%.

Однако, поскольку Всемирный банк заявляет, что к 2021 году в регионе будет 62,5% самых быстрорастущих экономик Африки, в ближайшие годы его рост будет оптимистичным.

Имея так много неиспользованных возможностей, недостаточно представленные регионы, такие как франкоязычная Африка, созрели для разрушения. Инвесторы знают об этом, и хотя их чеки по-прежнему ориентированы на англоязычную Африку, доходы в размере миллионов долларов от сенегальского энергетического стартапа, Oolu и камерунского стартапа Healthlane в 2020 году демонстрируют свою заинтересованность на рынке.

Как и Джамо, оба стартапа имеют поддержку YC и являются другими франкоязычными стартапами, которые вошли в ускоритель. Но с этой зимней партией 2021 Djamo становится первым финтех-стартапом в регионе. После того, как Healthlane был принят в 2020 году, это также первый раз, когда франкоязычная Африка имеет представителей за последние годы.

Для основателей поддержка YC подтверждает предположение Джамо о том, что распределение финансовых услуг во франкоязычном регионе Африки фундаментально меняется в сторону приложений.

«В Кот-д'Ивуаре люди всегда говорят, что банковская отрасль слишком сложна, и мы ничего не можем с этим поделать. Но мы увидели в этом огромную возможность и отличную отрасль, которой стоит заняться. Везде, где вы видите разочарование, клиентов, страдающих от боли, у компании есть возможность прийти и сделать ее лучше », – сказал Режис.

После участия в трехмесячной программе, которая завершается демонстрационным днем 23 марта, Джамо также примет участие в программе Visa Fintech Fast Track позволяющей компании использовать сеть финтех-гиганта для внедрения новых способов оплаты.

Опубликовано в рубрике

Опубликовано в рубрике