March 7th, 2021

March 7th, 2021  Журнал «Предприниматель»

Журнал «Предприниматель»

Добро пожаловать на TechCrunch Exchange, еженедельный информационный бюллетень о стартапах и рынках. В целом он основан на ежедневной колонке, которая появляется на Extra Crunch, но бесплатна и предназначена для чтения на выходных. Хотите получать его каждое субботнее утро в своем почтовом ящике? Зарегистрируйтесь здесь.

Готовы? Давайте поговорим о деньгах, стартапах и острых слухах об IPO.

Несмотря на некоторую волатильность рынка в последнее время, оценки, которые компании-разработчики программного обеспечения, как правило, могли контролировать в последние кварталы, были впечатляющими. В пятницу мы выяснили, почему это так и где оценки могут быть немного более оживленными, чем другие. Согласно отчету, написанному несколькими инвесторами Battery Ventures, понятно, что середина рынка SaaS может быть там, где инфляция оценки находится на пике.

Что нужно иметь в виду, если темпы роста вашего стартапа замедляются. Но сегодня, вместо того, чтобы быть ужасным обломом и заставлять вас волноваться, я пришел с некоторыми исторически значимыми данными, чтобы показать вам, насколько они хороши сегодня у современных стартапов программного обеспечения и их более крупных собратьев.

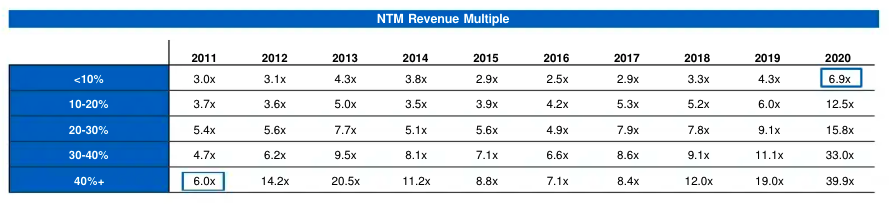

На случай, если вы не на 100% увлечены этим. столы, позвольте мне сэкономить вам время. В правом верхнем углу мы видим, что сегодня SaaS-компании, которые растут менее чем на 10% в год, торгуются в среднем в 6,9 раза больше, чем их доход за следующие 12 месяцев.

Еще в 2011 году SaaS-компании, которые росли на 40% или более торговались с 6,0-кратной выручкой за следующие 12 месяцев. Изменение климата, но для оценки программного обеспечения.

Еще одно замечание из моего разговора с Battery. Его инвестор Брэндон Глеклен высказал мнение The Exchange об определении ARR и его нюансах на современном рынке. Поскольку все больше SaaS-компаний меняют традиционные цены на программное обеспечение как услугу на его эквивалент, основанный на потреблении, он отказался придраться к определениям ARR, вместо этого утверждая, что все, что имеет значение для доходов от программного обеспечения, – это то, сохраняются ли они и растут ли они в течение длительного времени. срок. Это подводит нас к нашей следующей теме.

Потребление по сравнению с ценами на SaaS

За последние несколько недель я провел несколько звонков с публичными компаниями-разработчиками программного обеспечения. Одна из тем, которая возникает снова и снова, – это потребительское ценообразование по сравнению с более традиционным ценообразованием SaaS. Есть некоторые данные, показывающие, что компании, выпускающие программное обеспечение с потребительскими ценами, торгуются по более высоким мультипликаторам, чем компании, производящие программное обеспечение с традиционными ценами, благодаря показателям удержания выше среднего.

Но дело не только в этом. Беседуя с генеральным директором Fastly Джошуа Биксби после отчета о доходах его компании, мы обнаружили интересное и важное рыночное различие между тем, где потребление может быть более привлекательным, а где оно может быть нет. По словам Биксби, Fastly видит, что более крупные клиенты предпочитают ценообразование, основанное на потреблении, потому что они могут позволить себе вариативность и предпочитают, чтобы их счета были более привязаны к выручке. Однако более мелкие клиенты, по словам Биксби, предпочитают биллинг SaaS, потому что он обеспечивает надежную предсказуемость.

Я привел аргумент Open View Partners Kyle Poyar предпринимателю, который писал на эту тему для TechCrunch за последние недели. Он отметил, что в некоторых случаях может быть и обратное: предложения с переменной ценой могут понравиться более мелким компаниям, потому что их разработчики часто могут тестировать продукт, не принимая на себя больших обязательств.

Итак, возможно, мы видим, что рынок программного обеспечения отдает предпочтение SaaS. ценообразование среди более мелких клиентов, когда они уверены в своих потребностях, и выбор потребительских цен, когда они хотят сначала поэкспериментировать. А более крупные компании, когда их расходы связаны с эквивалентными изменениями доходов, также склоняются к потребительским ценам.

Эволюция ценообразования SaaS будет медленной и никогда не завершится. Но люди действительно думают об этом. Генеральный директор Appian Мэтт Калкинс придерживается общего тезиса о ценообразовании, согласно которому цена должна «колебаться» ниже поставленной стоимости. Отвечая на вопрос о теме «потребление по сравнению с SaaS», он был немного застенчив, но заметил, что он «не совсем доволен» тем, как сегодня осуществляется ценообразование. Он хочет, чтобы ценообразование было «лучшим показателем ценности для потребителя», хотя отказался делиться гораздо большей информацией.

Если вы не думаете об этом разговоре и управляете стартапом, что с этим делать? Еще больше по этой теме, включая заметки из интервью с генеральным директором BigCommerce, который делает ставку на SaaS, а не на Shopify, более ориентированный на потребление.

Next Insurance и ее меняющийся рынок

Next Insurance купила еще одну компанию в этом же году. неделю. На этот раз это была AP Intego, которая обеспечит интеграцию с различными поставщиками заработной платы для страховой компании SMB, ориентированной на цифровые технологии. Следующее страхование должно быть знакомо, потому что TechCrunch несколько раз писал о его росте. Например, компания удвоила размер страховых взносов до 200 миллионов долларов в 2020 году.

Сделка с AP Intego принесет Next Insurance 185,1 миллиона долларов активных премий, что означает, что в 2021 году поставщик неострахования резко вырос, даже не считая его органического расширения. Но в то время как сделка Next Insurance и надвигающийся Hippo SPAC – это отличные заметки от горячего частного сектора, insurtech немного избавился от своего тепла на публичном рынке.

Акции государственных нео-страховых компаний, таких как Root, Lemonade и MetroMile, довольно сильно подешевели. большое значение в последние недели. Таким образом, ситуация с выходом таких компаний, как Next и Hippo – пока еще частных инсуртех-стартапов с большим капиталом, поддерживающим их быстрый рост премий, – меняется к худшему.

Hippo решил, что дебютирует через SPAC. Но я сомневаюсь, что Next Insurance будет стремиться к быстрому выходу на публичные рынки, пока все не наладится. Не то чтобы это нужно было быстро обнародовать; он собрал четверть миллиарда еще в сентябре прошлого года.

Разное и разное

Что еще? Sisense, член клуба ARR за 100 миллионов долларов, нанял нового финансового директора. Таким образом, мы ожидаем, что они станут публичными в течение следующих четырех или пяти кварталов.

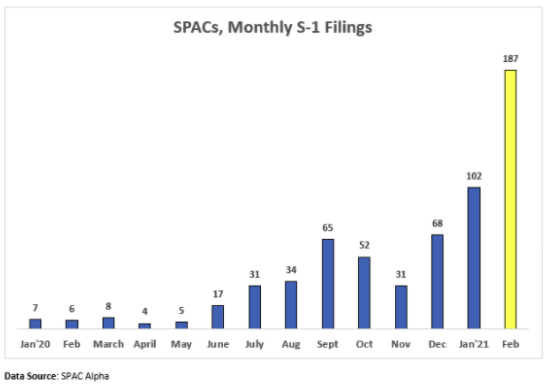

И следующий график, который через Дину Шакир из Lux Capital через Nasdaq, через SPAC Alpha:

]

]

Опубликовано в рубрике

Опубликовано в рубрике