июня 28th, 2021

июня 28th, 2021  Журнал «Предприниматель»

Журнал «Предприниматель»

Индийский финтех-стартап Slice, который создал «суперкарту» для миллениалов в Индии, заявил в понедельник, что собрал 20 миллионов долларов в рамках нового раунда финансирования и добавляет новые функции, чтобы изменить способ взаимодействия людей со своими кредитными картами.

Существующие инвесторы Gunosy, Blume Ventures и другие профинансировали новый раунд стартапа со штаб-квартирой в Бангалоре, говорится в сообщении.

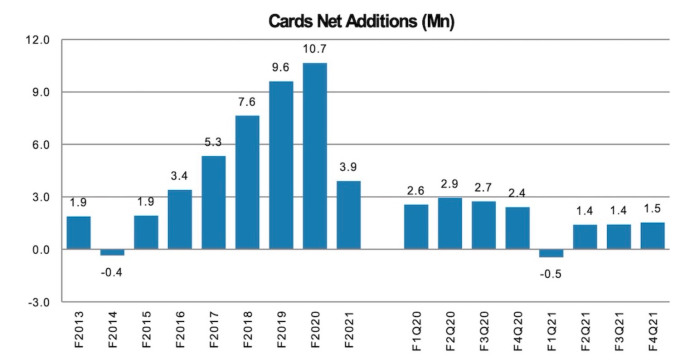

Несмотря на то, что сегодня сотни миллионов индийцев имеют банковский счет, только около 30 миллионов имеют кредитную карту. Большинство людей на рынке Южной Азии не имеют права получить кредитную карту, и даже многие из тех, кто не удосуживаются получить ее, потому что процедура регистрации слишком неуклюжая, требует много времени, а вознаграждение не приносит ощутимых результатов. за это.

Slice упростил гораздо большему количеству людей – даже тем, у кого нет традиционной постоянной работы – получение карты, и процесс регистрации не длится вечно.

Новые кредитные карты в Индии. Данные: Резервный банк Индии, Morgan Stanley. Изображение: Morgan Stanley

Раджан Баджадж, основатель и исполнительный директор Slice, сказал в интервью TechCrunch, что стартап, который уже собрал более 3 миллионов пользователей, теперь приносит вознаграждение своему приложению: он пытается превратить пластиковую карту в более крупный финансовый инструмент.

«Вы используете свою карту чаще, чем используете Uber, Ola, Swiggy и Zomato вместе взятые. Но качество оплаты по карте оставляет желать лучшего. В конце концов, если клиенты не видят ценности, они откажутся от карты и переедут в другое место », – сказал он.

« Банки относятся к кредитным картам как к ссудному продукту, а не к высокочастотному платежному инструменту, и зарабатывают деньги за счет просроченных платежей и процентные ставки. В выписке по кредитной карте вы видите случайное списание, вы не узнаете его, поэтому теперь вам нужно иметь дело с представителем клиента. Более половины таких пользователей сдаются и просто принимают эти обвинения », – сказал он.

« Мы заранее обо всем этом говорим. Для участников Slice не существует такой вещи, как вступительный взнос или годовой взнос, и нет минимальной суммы, которую они должны платить каждый месяц », – сказал он, добавив, что стартап также является прибыльным. «Когда мы создавали нашу платформу, мы осознавали, что есть много вещей, которыми занимается фирма по выпуску кредитных карт, которые не имеют смысла для клиентов, поэтому мы не включали их», – сказал он.

Одноименное приложение Slice показывает гиперлокальные предложения от ресторанов, а также возвращает до 2% кэшбэка по каждой транзакции, который мгновенно переводится в наличные, – сказал он. люди чаще взаимодействуют с приложением, чтобы знать, сколько денег они тратят. Клиенты также могут использовать приложение для совершения нескольких покупок (например, путем сканирования QR-кода).

«Мы рассматриваем карту как платежный продукт и решаем ее как проблему потребительского опыта, когда клиент сначала обращается к нам. – сказал он. По его словам, в течение шести месяцев после присоединения к Slice более 65% участников увеличивают кредитный рейтинг до 730.

Чтобы участникам было проще оплачивать свои счета и не беспокоиться о каких-либо дополнительных расходах, Slice теперь предлагает им возможность разделить их счет и произвести платеж в течение трех месяцев – самый длительный в отрасли – без процентов.

Slice также стал серьезным конкурентом устоявшимся компаниям, выпускающим кредитные карты, в последние годы. По его словам, около 50% новых клиентов, которые присоединяются к Slice сегодня, имеют кредитную карту конкурирующей фирмы. Он добавил, что более половины этих клиентов переключаются на Slice в качестве своей основной карты.

«Благодаря новым функциям, которые являются очень конкурентоспособными, мы ожидаем переключить более 80% клиентов, которые владеют другими картами, на использование Slice в качестве своих основная карта в ближайшие шесть-восемь месяцев », – сказал он, добавив, что стартап может предложить лучшее вознаграждение, чем большинство кредитных карт, потому что он тратит лишь небольшую часть своих конкурентов на привлечение новых клиентов.

« Наши существующие клиенты говорят об этом. их друзья о Slice. «Нам не нужно стоять в торговых центрах и аэропортах, чтобы рекламировать наш продукт», – сказал он.

Пандемия коронавируса значительно сократила привычки людей в отношении расходов и, следовательно, нанесла ущерб нескольким финтех-стартапам. Но стартап из Бангалора заявил, что он не только восстановился, но и растет. Slice сказал, что май был лучшим месяцем с момента создания, а июнь показал рост на 25%.

Стартап, который предоставляет пользователям кредитный лимит через собственный баланс, заявил, что направит новое финансирование на разработку дополнительных функций для клиентов.

«Самым большим преимуществом Slice является то, насколько хорошо они понимают миллениалов и поколение z. Их подход к решению их проблем был поистине освежающим, и создание чего-то простого и беспроблемного было частью их ДНК с самого начала. Суперкарта Slice может в корне изменить то, как следующее поколение думает о концепции кредитных карт в целом, и мы, в Gunosy, рады быть частью их истории роста », – сказал Синдзи Кимура, председатель и исполнительный директор Гунози, в заявлении.

Опубликовано в рубрике

Опубликовано в рубрике